08.04.2013

Русский, нерусский, опять русский

В ноябре 2009 года аналитики Renaissance Capital подсчитали общую сумму, которую польская CEDC намерена потратить (на тот момент сделка была еще не завершена) на покупку группы компаний «Русский алкоголь». Вышло около $1,053 млрд. Сделка оказалась беспрецедентной не только по сумме, которую продавец отдал покупателю, но и по последствиям. Польская компания, привлекшая кредиты на покупку, в результате оказалась на грани банкротства, а ее рыночная стоимость сейчас составляет всего 3% от суммы, некогда уплаченной акционерам «Русского алкоголя» в лице группы «Промышленные инвесторы» Сергея Генералова. Инсайд относительно условий этой «сделки века» собирала ЕКАТЕРИНА ИГНАТОВА.

В ноябре 2009 года аналитики Renaissance Capital подсчитали общую сумму, которую польская CEDC намерена потратить (на тот момент сделка была еще не завершена) на покупку группы компаний «Русский алкоголь». Вышло около $1,053 млрд. Сделка оказалась беспрецедентной не только по сумме, которую продавец отдал покупателю, но и по последствиям. Польская компания, привлекшая кредиты на покупку, в результате оказалась на грани банкротства, а ее рыночная стоимость сейчас составляет всего 3% от суммы, некогда уплаченной акционерам «Русского алкоголя» в лице группы «Промышленные инвесторы» Сергея Генералова. Инсайд относительно условий этой «сделки века» собирала ЕКАТЕРИНА ИГНАТОВА.

Взлет и падение

История «Русского алкоголя» началась в 2002 году, когда группа «Промышленные инвесторы», никакого отношения ранее к горячительному не имевшая, выкупила пушкинский ликероводочный завод «Топаз».

«Топаз» представлял из себя средней руки ЛВЗ, известный не столько своей продукцией (основу ассортиментного портфеля там составляли марки типа «Голубой Топаз» или «Гербовая»), сколько весьма специфическими и одновременно грустными историями о взаимоотношениях пушкинских и мытищинских авторитетных предпринимателей.

Во сколько завод обошелся господину Генералову, никогда не сообщалось. Однако, общая сумма, уплаченная за данное предприятие, по общему мнению вряд ли превышала $20 млн.

Дальнейшее развитие событий хорошо известно и описано много раз в качестве примера Success Storу на алкогольном рынке. В 2003 году на заводе начинает разливаться «Зеленая марка Главспиртреста», придуманная Вадимом Касьяновым. Тогда же появилась компания «Русский алкоголь», призванная заниматься управлением как производственными (в первую очередь «Топазом»), так и сбытовыми активами.

Компания под гарантии «Промышленных инвесторов» получила кредит более $35 млн, который был направлен на развитие портфеля брендов, причем упор (впервые на рынке в таком масштабе) был сделан на работу с розницей. По сути, компания одной из первых массово начала целенаправленно платить за хорошо известное сейчас мероприятие, под названием листинг, в торговых сетях.

После ряда кадровых перестановок в компании на руководящих постах укрепился управленческий триумвират в лице генерального директора Сергея Сорокина, осуществлявшего общее руководство, Вадима Касьянова (маркетинг и сбыт) и Владимира Иванова (производство, поставка сырья и комплектующих).

В 2005 году был приобретен тульский ликероводочный завод «Весна», который переименовали в «Первый купажный завод»; тогда же был куплен завод по розливу слабоалкогольной продукции «Браво» (Санкт-Петербург). В 2006 году началось строительство завода в Новосибирске («Сибирский ЛВЗ»), который запустили в начале 2008 года.

В итоге по результатам 2007 года компания стала крупнейшим производителем алкоголя с объемом производства под 12 млн дал, сбалансированным портфелем брендов (к «Зеленой марке», ставшей брендом номер один на рынке добавились «Журавли» в сегменте low-premium и «Маруся» в сегменте premium) и рекордным для водочного рынка уровнем проникновения в розницу в 75%.

Таким образом, к концу 2007 года все для компании складывалось весьма удачно: динамичное развитие, объем продаж более $500 млн, низкий уровень долга, относительно спокойное (на тот момент) регулирование со стороны государства.

Так как господин Генералов никогда не позиционировал себя как производитель водки на веки вечные (он не принимал никакого активного участия в работе компании, не участвовал в различных встречах «генералов» водочного рынка и т.д.), вопрос продажи компании выглядел вполне естественно. Однако очереди из покупателей не наблюдалось.

Что не удивительно. Ни для кого из российских лидеров рынка покупка «Русского алкоголя» была не под силу. Крупные мировые компании, обладающие серьезными финансовыми возможностями (в первую очередь Diageo, Pernod Ricard, Bacardi Martini, Constеllation Brands, Fortune Brands), либо уже были в том или ином виде представлены на нашем рынке, либо сюда совсем не стремились. Оставались или западные компании «второго уровня», поднакопившие сил на локальных рынках и мечтавшие о переходе на международный уровень, или непрофильные инвесторы.

Причем шансы на появление второй категории были минимальны. Не надо быть мощным финансовым аналитиком и знатоком рынка, чтобы понимать, что на момент к 2007-2008 годам экстенсивное развитие «Русского алкоголя» закончилось. Дальнейшие шаги должны были быть направлены не на расширение доли за счет объема, а на рост доходности в рамках существующего бизнеса. А это означает - игра вдолгую, что непрофильного инвестора вряд ли устроит. Тем более в России, где планирование на три года вперед является подвигом, а в условиях непредсказуемого алкогольного рынка – подвигом в квадрате.

Впрочем, в феврале 2008 года прошла информация о том, что РА интересуется именно непрофильный инвестор, в лице английского фонда Lion Capital. Якобы самой успешной компанией алкогольного рынка интересуются (в самом «Русском алкоголе» многозначительно кивали, но официальных заявлений не делали) и Diageo, и Bacardi, но Lion по своему предложению намного ближе к финишу. Якобы речь идет о приобретении минимум 75% акций ГК «Русский алкоголь», а сумма сделки составит $600-700 млн.

Несмотря на вышеописанные нестыковки информации инсайдеров и очевидного положения дел, данное событие удивления не вызвало. Все указывали на то, что Lion хорошо знаком с российскими реалиями (он в свое время покупал производителя соков Nidan). Кроме того, партнер фонда - Хавьер Ферран - более 20 лет проработал в Bacardi, а значит, знает, что такое алкогольный рынок.

Никто не вспоминал, что в итоге Lion перепродал «Нидан» Pepsi Co. А знание алкогольного рынка отнюдь не свидетельствует о масштабных планах в бизнесе.

А уже в мае 2008 года стало известно, что Lion приобретает контрольный пакет РА, а еще 42% покупает польская компания Central European Distribution Corporation (CEDC). К этому моменту поляки уже успели купить прямого конкурента РА – подмосковный «Парламент» и дистрибутора Whitehall.

Дальнейшее опять же хорошо известно. Правда, Success Storу это точно не назовешь. На пост гендиректора «Русского алкоголя» пришел Карло Радикати. По слухам, его кандидатуру активно лоббировал господин Ферран, который был знаком с Радикати еще по бизнесу в Bacardi.

Господин Сорокин ушел из компании, и чуть позже занялся транспортным бизнесом господина Генералова. Господа Касьянов и Иванов перешли на руководящие позиции в создаваемое ОАО «Росспиртпром». Вместе с ними ушло более 400 сотрудников РА, отвечавших за ключевые направления бизнеса (дистрибуция, логистика, производство, поставки комплектующих и сырья). Минимальными потерями «отделался» лишь блок маркетинга РА и часть отделов на производствах. Продажи «Русского алкоголя» уже к 2010 году «встали», доходность не росла.

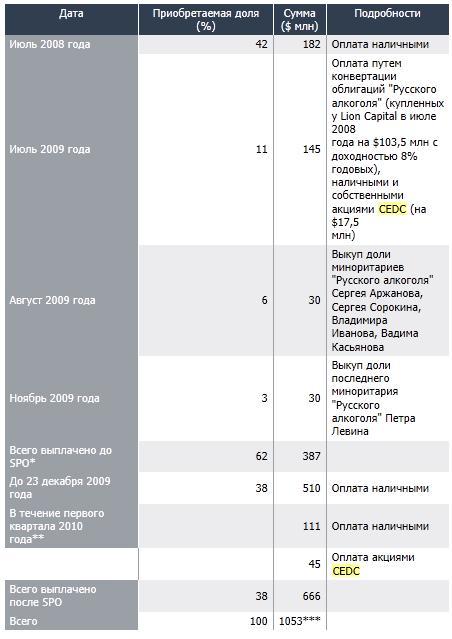

Lion поэтапно продал свои акции CEDC, и к концу 2009 года самый крупный российский производитель алкоголя стал польским. Основные этапы этого пути представлены в таблице, опубликованной газетой «КоммерсантЪ» в ноябре 2009 года:

Как следует из таблицы, общая сумма затрат на это приобретение со стороны поляков составило более $1 млрд. По подсчетам аналитиков Renaissance Capital речь идет об $1,053 млрд.

С учетом приобретения «Парламента» и Whithall общая сумма затрат CEDC приблизилась к $1,5 млрд. Так как у CEDC таких средств не было, компания была вынуждена привлечь внешние заимствования, обслуживать которые оказалась не в силах. Результатом этой процедуры стало падение рыночной капитализации компании в сотни раз, уход отца-основателя Билла Керри и последующий переход контроля к «Русскому стандарту», ставшему основным акционером и кредитором CEDC. Грустная история имела свое объяснение, четко укладывающееся в ставшую знаменитой фразу Гоголя: «я тебя породил, я тебя и убью».

О роли личности в истории

Ключевая роль в приобретении «Русского Алкоголя» со стороны CEDC принадлежит отцу основателю польской компании – американцу Биллу (Уильяму) Керри. Свои первые деньги господин Керри сделал на дистрибуции пива в Польше: в феврале 1991 г. Carey Agri (впоследствии CEDC; эта компания была зарегистрирован в 1997 году) стала эксклюзивным импортёром пива Foster и Grolsch. Первоначально компания развивалась именно как дистрибутор, но потом стала обрастать и производственными площадками.

Говорят, что Россия была освоена господином Керри значительно раньше 2008 года. Якобы основатель польской компании имел некоторое отношение к поставкам спирта типа «Рояль» в 90-е. Впрочем, доказательств этому нет.

Как бы то ни было, за 15 лет из небольшой компании-дистрибутора господин Керри сделал ключевого игрока на алкогольном рынке Польши, который производил не только свои марки, но и дистрибутировал чужие.

Любопытно, что расширение бизнеса CEDC проходило в основном без привлечения кредитных ресурсов.

В Польше господину Керри явно становилось тесно, и компания вышла на рынок Венгрии, купив крупнейшего импортера алкоголя в этой стране – предприятие BOLS.

После этого господин Керри обратил свое внимание на восток.

Считается, что первые переговоры о возможном вхождении в капитал «Русского алкоголя» CEDC провел еще в конце 2007 года через ABN Amro, который первым из инвестбанков был привлечен господином Генераловым к поиску потенциальных покупателей.

Господину Керри бизнес «Русского алкоголя» понравился. Последовало несколько раундов переговоров, однако успеха они не принесли. Более того, как говорят, на последней встрече господин Керри, видимо, недовольный ходом переговоров, демонстративно вышел из помещения, где сидели его контрагенты.

Сделка была под угрозой срыва, однако в последний момент усилиями инвестбанков и привлечения Lion как основного покупателя, ее удалось спасти.

Как рассказывал один из менеджеров РА, сложилось четкое ощущение, что в ходе переговоров господин Керри был убежден о наличии других претендентов на компанию. Более того, переговоры с ними идут еще более интенсивно, чем с ним. Возможно, этому способствовали различные публикации о наличии интереса к российскому водочному гиганту со стороны крупнейших мировых производителей спиртного. А возможно - умелое ведение переговоров со стороны акционеров «Русского алкоголя».

Как бы то ни было, сейчас сразу несколько источников, независимых друг от друга, подтверждают – очереди из покупателей в приемной РА никогда не было.

И если события развивались именно так, то уже в момент переговоров господин Керри допустил свою первую ошибку, слишком поторопившись о сделкой.

Если бы основатель CEDC не спешил и меньше бы опирался на мнение ивестбанкиров, участвовавших в сделке и заинтересованных в максимизации итоговой суммы, возможно, сумма покупки была бы значительно ниже.

Во-первых, сделка была закрыта незадолго до начала кризиса 2008 года. Который, вполне очевидно, никак не способствует росту стоимости активов. Если бы переговоры продолжались еще полгода, общий ужас от ситуации на финансовых рынках, творившейся в тот момент, позволил бы господину Кэрри рассчитывать на существенный дисконт.

Кроме того, уже в середине 2008 года стало ясно, что вольница на алкогольном рынке России заканчивается. Государство решило поменять правила игры, начав массированную артподготовку общественного мнения о необходимости борьбы с зеленым змием и нелегально выпущенной водкой.

До появления Росалкогольрегулирования оставалось еще восемь месяцев, до безумного роста акциза – два года; к выпуску левого спиртного «Русский алкоголь» отношения никогда не имел, но вектор дальнейших взаимоотношений между властями и производителями алкоголя был виден вполне четко еще в тот момент, когда русско-польские переговоры только начинались. Этот фактор также позволил бы любому покупателю «Русского алкоголя» попросить о скидке.

Таким образом, потянул бы глава CEDC с покупкой (а ее размер вообще-то предполагал всестороннее изучение объекта сделки, что объективно требовало времени), глядишь - и цена была бы совсем другой.

Второй ошибкой выглядит та поспешность, с которой CEDC старался закрыть сделку.

Известно, что Lion выкупал РА из расчета стоимости всей компании приблизительно 14 EBITDA 2007 года, составившей $50 млн, то есть $700 млн.

Напомним, что формально окончательно выкупить акции РА у Lion по условиям весьма жесткого соглашения CEDC должна была до конца 2013 года. Причем окончательная сумма была привязана к показателям компании. Однако, несмотря на это, CEDC выплатила все на четыре года раньше, использовав все возможные способы по привлечению средств.

В чем была причина такой спешки? Возможно, какие-то финансовые обстоятельства, о которых ничего не известно. Но, может быть, все значительно проще - господин Керри хотел поскорее взять контроль над компанией и не оглядываться на мнение партнера.

В любом случае, по общему экспертному мнению именно кавалерийский наскок CEDC стал основной ошибкой в сделке. Не будь его, и цена была бы иной.

Еще одной глобальной ошибкой Керри (пусть и меньшего масштаба), очевидно, стали кадры.

Известно, что на смене руководства компании в первую очередь настаивал Lion. Именно фонд фактически инициировал отставку Сергея Сорокина, потребовав у того согласовывать чуть ли не каждый свой шаг с акционерами. Господин Сорокин, при котором компания сделала, по сути, основной рывок к лидерству на рынке, вполне справедливо решил, что это выше его сил и ушел.

Новый гендиректор в лице Карло Радикати достаточно быстро вошел в конфликт с Вадимом Касьяновым и Владимиром Ивановым. Результатом этого стал уход обоих в ОАО «Росспиртпром» вместе со значительным количеством сотрудников.

Безусловно, на первом этапе Керри не имел решающего слова в части кадров. Известно, что в РА все считали, что первое лицо в лице Радикати представляет интересы Lion, а второе - в лице Джонатана Вейла - CEDC. Однако осмелимся предположить, что у Керри все же было право вето на назначения и – главное - отставки. Было бы странно в подобной ситуации им не воспользоваться, чтобы хотя бы обезопасить себя от возможного усиления конкурентов своими же сотрудниками. Однако и этого сделано не было.

Новое руководство компании взялось за дело, засучив рукава. Однако какой либо продуманной логики в их действиях не просматривалось. Компания продекларировала повышение доходности бизнеса. И сразу после этого из ассортиментной линейки были убраны высокомаржинальные настойки «Черный и Микола» - предпоследний продукт, разработанный Вадимом Касьяновым перед сделкой (последней была «Талка», ее запускали уже без него).

Любопытно, что если бы эти настойки были оставлены, «Русский алкоголь» имел бы шансы стать одним из лидеров «цветнины» на фоне ухода с рынка Nemiroff.

С другой стороны, чуть позже в низкоценовом сегменте была запущена водка «Сотка». Логика этих изменений не ясна до сих пор.

Компания постоянно пересматривала свои взаимоотношения с дистрибуторами. Каждый следующий директор по продажам старался увеличить результат своего предшественника, создавая гигантские стоки в регионах. Как следствие - дистрибуторы начинали распродавать остатки ниже установленных цен.

По словам сотрудников компании, глава CEDC регулярно приезжал в Россию, однако внести рациональное зерно в управленческий подход РА ему не удалось. Более того, по словам очевидцев, он лишь усиливал сумятицу.

«Билл приезжал, слушал презентации, потом давал указания, рисуя что-то на салфетках, причем зачастую прямо противоположное той ситуации, которая была, – рассказывал один из топ-менеджеров РА, – он опирался на свой опыт и знания исходя из рынков алкоголя в Европе. Он думал, что те шаги, которые тогда дали эффект, дадут эффект и сейчас.»

Между тем, дела у компании шли все хуже и хуже, и уже в начале 2012 года стало понятно, что либо у компании появится новый владелец, либо она обанкротится.

Что, собственно, и произошло.

Возврат к списку